海外旅行保険問題に決着がつきました!

今回は、海外に長期滞在する場合の決定版として書いています。

私たちの場合、この方法で180万円得をしました(やばいね笑。)

【家族/長期滞在/観光(notビジネス)】の3条件が揃うと保険選びがもの凄く困難になります。

なぜなら、海外旅行保険は、70歳以下は0歳児であっても+1人と見積もりをされる

からです。

私たちは5人家族なので保険料5倍です(払えるかー!)

クレジットカードには海外旅行で使える付帯保険がサービスとしてついているのですが、

出国後90日までという期限がついています。

私たちは8ヶ月滞在なので、新生児連れて6か月無保険というのは無謀です。

そして観光目的の保険は、短期用に設定されており、長期滞在だと割高になります。

割高になっても仕事ではないので会社も負担してくれません涙。(当たり前だ)

そんな3重苦に頭を抱えながら、大手保険代理店・旅行専門代理店・元海外在住でクレジットカード付帯保険に詳しいのむてつさんなど

色んな方々のアドバイスにより、圧倒的に格安で手厚い補償が受けられる保険内容を組み立てることが出来ました!

今回の投稿は、あまり公になると使えなくなるんじゃないかなーと勝手に心配しながら投稿しています笑。

目次

どのような保険に加入したか

まずは、結論から。

今回は、クレジットカード付帯保険と損害保険会社の有料保険を組み合わせています。

滞在する期間によって使える保険が違うので、期間によって保険を使い分けることで節約をしています。

滞在1-6か月までは、クレジットカードの付帯保険を利用します。

それ以降は、有料保険に切り替えています。

| 滞在1-3ヶ月目

(クレジットカード付帯保険) |

・プラスハッピーUCカード |

|---|---|

| 滞在4-6ヶ月目

(クレジットカード付帯保険) |

・SuMi TRUST CLUBプラチナカード |

| 滞在7-8ヶ月目

(損害保険会社の有料保険) |

・有料保険「海外旅行保険プラス」 |

どのような補償内容か

期間によって、加入する(適用される)保険が違うので、補償内容も少しずつ違っています。

ただし、全期間において家族連れでも安心できる補償金額決めてそれを上回るように設定しているので問題ありません。

■滞在1-3ヶ月目(クレジットカード付帯保険のみ)

| 傷害死亡・後遺障害補償 | 5,000万(2,000万) |

|---|---|

| 傷害・疾病治療補償 | 850万(700万) |

| 救援者費用補償 | 900万(600万) |

| 賠償責任補償 | 5,000万(3,000万) |

| 携行品損害補償 | 50万 |

※()内は本人以外の家族

■滞在4-6ヶ月目(クレジットカード付帯保険のみ)

| 傷害死亡・後遺障害補償 | 1億(1,000万) |

|---|---|

| 傷害・疾病治療補償 | 600万 |

| 救援者費用補償 | 600万 |

| 賠償責任補償 | 5,000万 |

| 携行品損害補償 | 100万 |

※()内は本人以外の家族

■滞在7-8ヶ月目(有料保険保険)

| 傷害死亡・後遺障害補償 | 500万※生命保険で代用 |

|---|---|

| 傷害・疾病治療補償 | 1,000万※救援者費用補償と合算 |

| 救援者費用補償 | 1,000万※傷害・疾病治療補償と合算 |

| 賠償責任補償 | 5,000万 |

| 携行品損害補償 | 30万 |

※()内は本人以外の家族

支払う合計保険金額はいくらか

合計金額:194,195円(税別)

<内訳>

| プラスハッピーUCカード | 0円 |

|---|---|

| UCSカード(旅得プラス) | 0円+旅得プラス1,000円(税別) |

| セゾンゴールド アメリカン エキスプレスカード | 10,000円(税別)※初年度無料 |

| セディナゴールドカード | 6,000円(税別)※初年度無料 |

| SuMi TRUST CLUBプラチナカード | 35,000円(税別) |

| ANAアメリカン エキスプレスカード | 31,000円(税別) |

| 有料保険「海外旅行保険プラス」 | 128,195円(税別)※家族5名分 |

当初、大手保険代理店さんには200万と見積もりをもらいました。

保険料だけで育児給付金の大半が吹っ飛ぶんじゃないかと思いましたが、

8ヶ月間、家族全員分の保険料20万円で着地することが出来ました!!(もってけドロボー!)

たった1/10の金額ですよ奥さん!(手をパタパタさせながら)

クレジットカードの付帯保険とは

さて、これ以降はなぜここまで安くすることが出来たのか種明かしをしていきます。

結論だけ知りたかった方は上記の通りにやっていただければ無問題なので読み飛ばして結構です笑。

クレジットカードの付帯保険とは、その名の通りクレジットカードのサービスの一つとして付いている海外旅行保険です。

このサービスを使うことで、損害保険会社の有料保険に加入することと同様に補償を受けることが出来ます。

海外旅行に行ったことがある方であれば、AIG損保の海外旅行保険に一度は入ったことがあるのではないでしょうか。

出発の空港で何となく不安になって加入してしまったのは思い出ですし、

もしかすると、旅の思い出はAIGの海外旅行保険と共にあると言っても過言ではありません(うん、過言か笑。)

クレジットカード付帯保険の限界

補償金額の限界

クレジットカード付帯保険は、有料の海外旅行保険に比べると補償金額が低いです。

特に、保険項目で最も利用頻度の高い【傷害・疾病治療/救援者費用】に差が出るので致命的です。

有料の海外旅行保険が、1000万~無制限の保証に対して、

クレジットカードの付帯保険は、100万円~300万円程度です。

では、いくらの補償金額があれば安心して長期滞在出来るのかということを考えました。

ジェイアイ傷害火災保険の高額医療事故のデータを見ると、500万円を超える傷害・疾病治療/救援者費用がかかったのは『2万5000人に1人』の確率と言われています。

その内、65歳以上が半数を占めるので年齢が若ければ実際のリスクはさらに低くなります。

私たちは、家族連れての移住なので念には念を入れて【傷害・疾病治療/救援者費用】合計で1000万円以上あれば良いと考えました。

ここで記載されている金額は、1回の事故で1000万円まで補償される金額です。

累計金額ではありません。

なので2回連続で1000万円級の治療費が発生しても、別の事故/違う原因の病気ならどちらも補償されます。

そう考えると1000万円の保証があればかなり手厚い印象を受けて安心感を持てますよね。

さて、前述したようにクレジットカードの付帯保険は、全然足りないのです!

補償期間の限界

一般的なクレジットカード付帯保険は、出国して90日間まで適用されます。

私たちは、8ヶ月間のフィジー滞在する予定です。

すると、クレジットカード付帯保険の適用期限が切れた状態で6か月過ごすことになり、いざ事故が起きてしまった場合全額自腹で支払わなければいけないのです!(破産や!)

補償範囲の限界

一般的なクレジットカード付帯保険は、カードの保有者本人しか保険適用されません。

そりゃ家族はカード持ってないですからね。

そんな虫の良い話はありません笑。

皆さん、お財布からクレジットカードを取り出して裏面に書かれているサポートデスクの電話番号に問い合わせてみてください。

おそらく多くの方が『本人のみ適用』という条件がつけられているはずです。

クレジットカード付帯保険の限界を超える方法

補償金額の限界を超える

1枚のクレジットカードでは【傷害・疾病治療/救援者費用】の補償金額が安い付帯保険。

なんと、クレジットカード付帯保険は、複数枚のクレジットカード付帯保険の補償金額と合算が出来るのです…!

※傷害死亡・後遺障害補償は合算不可。複数枚の中で最も補償金額が高いカードの金額が適用されます。

よって、1枚で足りないなら複数枚持てば解決です。

色んなクレジットカードを組み合わせて補償金額を増額させましょう♪

補償期間の限界を超える

まず、クレジットカードの付帯保険の使い方ですが、損害保険会社の有料保険のように加入する必要がありません。

元々クレジットカードに備わっているサービスなので、カードを発行した時点で申し込みは完了していると考えてOKです。

使い方には、クレジットカードの種類によって2つのパターンがあります。

自動付帯の場合

出国時に自動的に海外旅行保険が適用されます。

手続きなど発生する作業はありません。

利用付帯の場合

ツアー代金や公共交通機関の料金をクレジットカードで支払うと、海外旅行保険が適用されます。

よって、保険を使用したいクレジットカードで航空券やバス・タクシー代を支払うということが必要です。

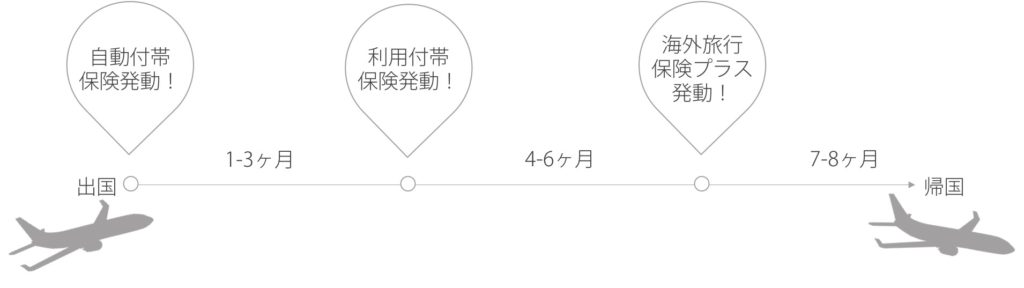

自動付帯と利用付帯を組み合わせて保険期間を延長する

いちいち条件を厳しく設定して意地悪く見える利用付帯ですが、

上記のツアー代金や公共交通機関の料金をクレジットカードで支払わないと適用されないルールを逆手にとって保険期間を延ばすことが出来ます。

すると、下記のように最大180日間(半年)クレジットカードの付帯保険だけでカバー出来てしまいます。

- 日本出国時、自動付帯の保険が適用される(90日間)

- 90日後、現地で公共交通機関の料金をクレジットカードで支払い利用付帯の保険の適用をスタートさせる(90日間)

全ての利用付帯クレジットカードでこの方法が使えるわけではなく、『出国時から90日間』という使い方しか出来ないカードもあります。

世間でよく使われているカードだと、楽天カードです。(使えないとなるとただの不便なカードですね)

補償範囲の限界を超える

自分の持っているクレジットカードが保有者本人しか保険適用されない場合は、以下の2つ対処法があります。

- 『家族カード』を発行する※配偶者のみ保険適用される

- 『家族特約付き』クレジットカードを探して発行する

『家族カード』とは、カード保有者の家族もついでに同じクレジットカードを発行してもらえるサービスです。

家族カードを所持したらカード保有者になるので、付帯保険も使えるようになります!

ただし、家族カードはクレジットカードですので、18歳未満は発行できず子どもたちは依然として適用範囲から外れてしまっています。

そこで『家族特約付き』クレジットカード!

家族特約付きとは、カード保有者の家族までクレジットカード付帯保険が適用される太っ腹なサービスです。

ゴールド/プラチナカードに備わっていることが多いです。

家族特約付きは、『配偶者/親』が除外される場合があるので適用範囲はカードごとに調べておきましょう。

もし除外されていたら家族カードを発行すればOKです。

大抵の場合、無料~数千円で発行できます。

全てのクレジットカード付帯保険を使い切った時の切り札<海外旅行保険プラス>

クレジットカード付帯保険を適用期限まで使い切ってしまった、でもまだ海外に滞在したい、という状況で使える切り札です。

日本の海外旅行保険は、国内からしか手続きできないことが金融庁で決まっています。

ですので、『クレジットカード付帯保険が切れたら、現地で海外旅行保険に入ろう!』は出来ません。

(海外の保険会社の商品を探せばありますが有事の際に英語で対応は気が滅入るよね)

しかし、国内にクレジットカード付帯保険が切れた後に加入できる有料保険がありました!

海外旅行保険プラスという保険です。

SuMi TRUST CLUBカードを保有している方限定で加入が出来ます。

クレジットカード付帯保険の適用期限(90日間)が過ぎる頃に電話一本で加入できるとても便利な有料保険です。

担当者に伺ったところ、クレジットカード付帯保険の適用期限がいつ頃は、出国時にわかるはずなので、多くの利用者は出国前に加入の手続きをするようです。

最大+5か月まで保険加入できます。

ただし、1ヵ月単位での申請になるので、損しない期間に設定できるように申し込み者の方で要調整です。

受付はインターネットでなく電話のみなので、万が一海外から加入したいときは以下の番号に電話してねと伺ったので載せておきます。

コレクトコールですので、国際電話でも加入者の電話料金はかかりません。

ホテルのフロントなどで電話すると良いでしょう。

■海外旅行保険プラス申し込み電話番号(コレクトコール)

+81-3-6770-2764

その他のポイント(キャッシュレス診療/乳児の保険/歯科治療)

キャッシュレス診療も出来る付帯保険もある

クレジットカード付帯保険だと、キャッシュレス診療が出来ずに一時的に支払いが必要になるんじゃないか…大きな金額になると支払えないのでやっぱりクレジットカード付帯保険は使えないと心配されている方に朗報です。

クレジットカード付帯保険の中には、キャッシュレス診療OKのカードも多くあります。

吟味して組み合わせればキャッシュレス診療もOKで有料保険と何ら違いのない内容になります。

この記事で紹介しているものはキャッシュレス診療OKのカードをメインに組み合わせているので

上限ギリギリまで補償金額を使わない限り一時支払いすら発生しません。

乳児が入れない保険がある

外資系保険会社の海外旅行保険は、0歳6か月未満の保険加入は出来ません。

意外に感じるかもしれませんが、有名どころのAIG海外旅行保険も外資系ですのでNGです。

日本の保険会社に制限はないので、0歳6か月未満でも保険加入できるので参考にしてください。

ほとんどの保険で歯医者代は補償されない

海外旅行保険でいう『緊急歯科治療費用』という項目ですが、クレジットカード付帯保険を含む1か月を超える長期保険の場合はほとんど補償項目に入っていません。

※入っていたとしてもかなり割高

保険会社に伺ってみると、傷害・病気と比べて虫歯は軽度の場合が多いので、そもそも健康な状態を保つように予防し、万が一虫歯になっても帰国まで治療を我慢するケースが多いようです。

ちなみに、いくつかの手続きを踏めば、海外で受けた歯科代も、日本の国民健康保険や社会保険で7割返金されます。

そういったことも踏まえるとやはり『緊急歯科治療費用』は海外旅行保険に組み込まなくて良いと思います。

ということで、良い子のみんな!歯は磨こうね~~~!

おわりに

今回の記事は、特にバックパッカー歴があるでもない、普通の人に安心して移住してもらえる方法の一つとして参考にしていただければ嬉しいです!

ここまで海外旅行保険の在り方について決めるのに多大なる労力がかかりました。

ただ得られたもの大きく、ただ今充実感に浸っております笑。

ここまで海外旅行保険に詳しくなれたのは、冒頭で紹介したのむてつさんのアドバイスに基づくものだと思います。

絶対的な確信を持って海外旅行保険を決めたかったので、サイト閲覧だけでなく直接問い合わせまでさせていただきました。

迷惑だろうなと思いつつ連絡を取ったところ、驚くほど親切にアドバイスを下さり感謝しています。

育休移住の準備は一筋縄ではいきませんが、助けてくださる方も出来て、応援もしてくださり、嬉しい限りです。

落とし穴だらけで知恵熱が出る毎日ですが、自分にとって育休移住は、贅沢な遊びのように感じでいます。

次は、準備物リスト作成に励みますっ!